|

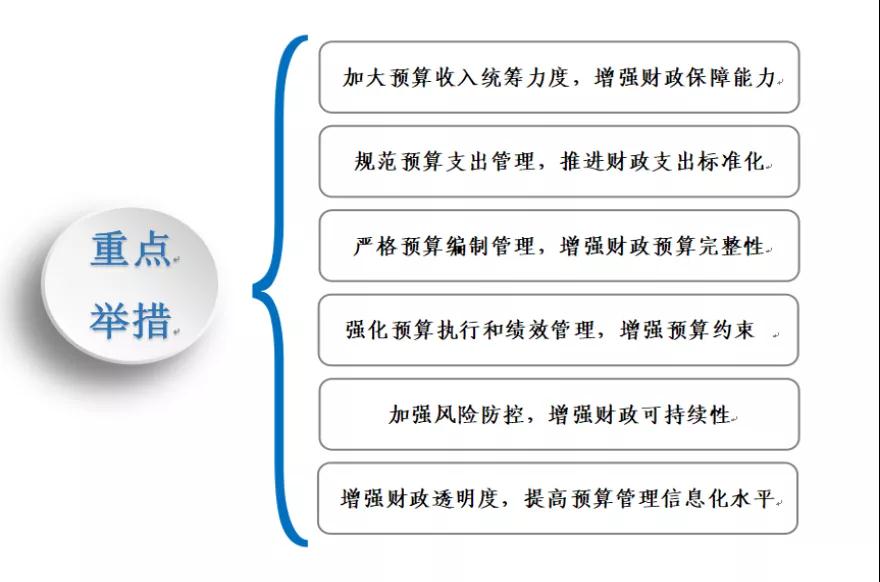

政策解读 预算绩效管理工作的改革举措和发展方向 ——解读《国务院关于进一步深化预算管理制度改革的意见》 2021年04月13日,国务院发布了《关于进一步深化预算管理制度改革的意见》(国发〔2021〕5号),以下简称《意见》,明确了深化预算管理制度改革的一系列措施。这是时隔7年之后,国家再次全面部署这项重要改革。《意见》对预算绩效管理工作也提出了相关指导意见,本文主要针对《意见》中关于预算绩效管理工作的相关改革举措进行了解读。 一、总体重点改革举措 《意见》立足于前期改革形成的基础,将有关改革成果制度化,进一步深化预算管理制度改革,明确了6个方面的重点改革举措。

二、预算绩效管理工作相关改革措施 关于预算绩效管理工作,《意见》提出了以下重要改革举措: (一)创新绩效评估方法 《意见》提出“推进运用成本效益分析等方法研究开展事前绩效评估。”事前绩效评估是预算绩效管理的重要内容,是提升政府预算决策水平的重要改革举措。 成本效益分析法是通过比较项目的全部成本和效益来评估项目价值的一种方法,将成本费用分析法运用于政府部门的投资决策之中,以寻求在投资决策上如何以最小的成本获得最大的收益。运用成本效益分析法,某一项目或决策的所有成本和收益都将被一一列出,并进行量化。成本效益法的应用,有助于弄清楚项目到底有没有必要做,通过什么方式做得最好,资金花费是不是物有所值。 (二)推动预算绩效管理工作提质增效 为认真贯彻落实中央关于全面实施预算绩效管理部署要求,多措并举,加快推进“全方位、全过程、全覆盖”的预算绩效管理体系建设,着力提高财政资源配置效率和使用效益,改变预算资金分配的固化格局,提高预算管理水平和政策实施效果,《意见》提出“推动预算绩效管理提质增效”,其具体措施分为几个方面: 1. 落实党中央、国务院重大决策部署作为预算绩效管理重点,加强财政政策评估评价,增强政策可行性和财政可持续性。 (1)加强政策绩效评价,主要是对已经执行完成、退出实施阶段的政策进行的绩效评价,涵盖政策全过程,是对财政支出政策绩效的总体评价。其目的在于总结经验、查找不足,为未来相关政策的拟定提供参考,辅助相关部门提高决策效率。 财政政策绩效评价工作的开展,有利于检验政策的效果、效率、效益,有利于实现财政政策资源的有效配置,是进行政策调整、提出政策建议的重要依据。 (2)加强政策绩效评估,是指运用科学的方法、规范的流程、相对统一的指标及标准,对政府公共政策的决策、投入、保障等方面进行评估,论证相关政策的必要性和可行性,完善相关政策,修订相应的政策目标,以提高预期目标的可实现程度。 政策绩效评估的开展有利于提高财政政策决策的规范性、政策设计的科学性、政策实施的有效性,最终推动政府政策目标的顺利实现与达成。 根据各省市发布的全面实施预算绩效管理制度文件,政策绩效评估评价均在政策制度文件予以了强调,这项工作将成为后期预算绩效管理工作的一个重点。 2. 加强重点领域预算绩效管理,分类明确转移支付绩效管理重点,强化引导约束。 转移支付资金绩效管理,是指县级以上财政部门和项目主管部门对中央财政预算安排的相关转移支付资金设定、审核、下达、调整和应用绩效目标,对绩效目标运行情况进行跟踪监控管理,对支出的经济性、效率性、效益性、公平性、规范性进行客观、公正的评价,并对评价结果予以应用的全过程绩效管理工作。 《意见》重点提出“分类明确转移支付绩效管理重点”,后期可能将针对不同领域、不同类别的转移支付资金出台全过程预算绩效管理文件,例如,财政部、农业农村部印发了《关于印发<农业相关转移支付资金绩效管理办法>的通知》(财农〔2019〕48号)。 3. 加强对政府和社会资本合作、政府购买服务等项目的全过程绩效管理。加强国有资本资产使用绩效管理,提高使用效益。 (1)加强政府和社会资本合作项目的全过程预算绩效管理,此项工作有利于加强对项目公共产品的服务质量和价格的监管,保障所提供公共产品的质量和效率;有利于激励社会资本通过管理创新、技术创新提高公共服务质量;有利于提高财政资金的精准和效益,发挥更积极的财政政策作用,有利于促进PPP项目规范高质运行,不断提高公共服务供给质量和效率。 (2)加强政府购买服务项目的全过程预算绩效管理:截止目前,财政部尚未制定政府购买服务全过程预算绩效管理办法,但随着政府购买服务改革工作的持续深入,按照党的十九大报告关于“加快建立现代财政制度”、“深化机构和行政体制改革”和“全面实施绩效管理”以及《意见》中关于“加强对政府购买服务等项目的全过程绩效管理”的要求,政府购买服务全过程绩效管理机制建立的必要性、紧迫性日益突显,政府购买服务全过程预算绩效管理办法的出台迫在眉睫。 (3)加强国有资本资产使用绩效管理,2020年8月,财政部下发的《关于加强行政事业单位固定资产管理的通知》(财资〔2020〕97号)规定“各级财政部门、各部门应当建立固定资产全过程绩效管理机制,对固定资产管理机构人员设置,账实相符情况,配置效率、使用效果、处置以及收入管理、信息系统建设和应用等情况设置具体绩效指标,实施跟踪问效。”目前我国国有资产绩效管理处于较低的水平,国有资产的闲置、浪费以及损失情况触目惊心,但随着政府部门对国有资产绩效管理的日益重视,关于加强国有资产绩效管理的相关办法也将陆续出台。 全面实施预算绩效管理是党中央、国务院作出的重大战略部署,是政府治理和预算管理的深刻变革。本次《意见》的发布,为预算绩效管理工作的下一步改革和发展指明了方向,为构建完整健全的绩效管理体系提供了指导。相信随着《意见》中相关举措的落实,一定能够实现预算绩效管理工作的价值,进一步提高财政资金使用效率,促进国家治理能力和治理体系的现代化。 作者简介: 杨佳慧 中建政研政府投融资研究中心 助理研究员 袁世喆 中建政研专家委员会专家 |